全3587文字

10月17日、米ワシントンで開かれた会議に参加した米連邦準備理事会(FRB)のパウエル議長ら中銀総裁(写真:AFP/アフロ)

経済協力開発機構(OECD)は11月12日、9月の景気先行指数(CLI)を発表した。いくつかの明るい兆候を交えつつも、米国・ドイツを主因に、この指数が経済の実際の動きに先行する期間である6~9カ月先まで、すなわち2020年の前半にかけて、先進国経済のスローダウンが続く可能性が高いというシグナルを発した。

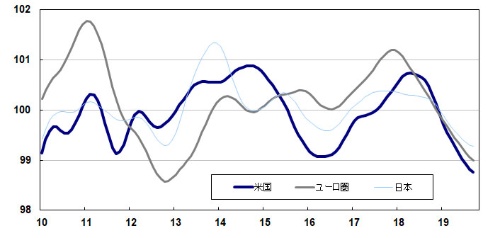

ユーロ圏ではCLIに下げ止まり感が出てきており、基調判断は「成長モメンタムは弱まっている(Easing growth momentum)」から「成長モメンタムは安定しつつある(Stabilizing growth momentum)」に上方修正された。

主な通貨統合参加国では、今回からフランスに加えてイタリアが、ユーロ圏全体よりも一段上の基調判断である「成長モメンタムは安定している(Stable growth momentum)」になった。けれどもドイツは「成長モメンタムは弱まっている(Easing growth momentum)」のままである。

また、米国のCLIは98.8で、基調判断はドイツと同じ「成長モメンタムは弱まっている」になっている<図1>。

■図1:OECD景気先行指数 米国、ユーロ圏、日本

(出所)OECD

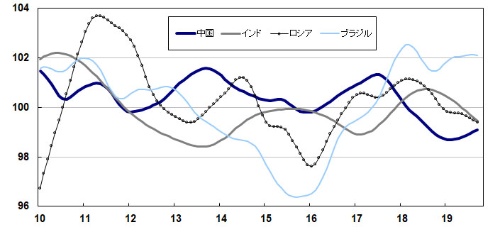

主要新興国4カ国のCLIを見ると、相変わらずまちまちになっている<図2>。ブラジルが強い動きをする一方、インドは弱く、中国とロシアの基調判断は「成長モメンタムは安定している」のまま据え置かれた。中国が上向き加減だが、長期平均である100よりも下のエリアでの動きにとどまっており、世界経済全体への影響は限られるだろう。

■図2:OECD景気先行指数 中国、インド、ロシア、ブラジル

(出所)OECD

株式市場を中心にこのところ、CLIに下げ止まり感が出てきたことを前向きに評価する声がある。米中貿易戦争の一段の激化が今のところ回避されている上に、米国で連邦準備理事会(FRB)が予防的に利下げに動いた効果が経済指標に表れており(後述)、CLIの低下が近く止まるであろうことにさしたる違和感はない。

けれども、問題は「その先」である。回復の芽を強く後押しするような財政面からの景気刺激があるとの展望は、中国でもドイツでも米国でも開けていない。グローバル経済を力強く加速させるようなドライバーが見当たらず、回復力の弱い状態が長く続いていくだろうというのが、筆者の想定するシナリオである。

リセッション入りの可能性は小さい

世界経済全体の行く末を最も左右する米国経済の成長率は徐々に減速してきており、今年10~12月期には前期比年率+1%前後までペースを落とす見込みになっている。ただし、その「大黒柱」である個人消費が底堅く推移していることなどから考えて、近い将来にリセッション(景気後退局面)入りする可能性は現状小さい。

FRBの予防的な利下げという「カンフル剤」の効果が早速出て、米国の住宅投資は上向きになっており、付随する耐久消費財の購入などを通じて個人消費を支えている。

11月18日と19日に発表された米国の住宅関連統計は、7~10月にFRBが景気後退を回避する狙いから予防的な利下げに動いたことで長期金利(および住宅ローン金利)が低下したことが、金利敏感セクターである住宅部門を刺激していることを、あらためて確認するものになった。

"経済" - Google ニュース

December 10, 2019 at 03:05AM

https://ift.tt/2sUf36q

どうなるのか?「2020年のグローバル経済」:日経ビジネス電子版 - 日経ビジネス電子版

"経済" - Google ニュース

https://ift.tt/2peK9o1

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "どうなるのか?「2020年のグローバル経済」:日経ビジネス電子版 - 日経ビジネス電子版"

Post a Comment