Des lendemains qui déchantent pour les grandes banques. Dix ans après la crise financière , près d'un établissement sur trois - principalement en Europe de l'Ouest et dans les pays d'Asie les plus matures - pourraient mettre la clef sous la porte s'ils ne redressent pas la situation, selon McKinsey.

« Ce qui peut rendre particulièrement alarmiste, au-delà des enjeux industriels et stratégiques déjà connus pour les banques, c'est le ralentissement de la croissance. On pourrait arriver en bout de cycle », estime Sébastien Lacroix, senior partner chargé du secteur financier chez McKinsey.

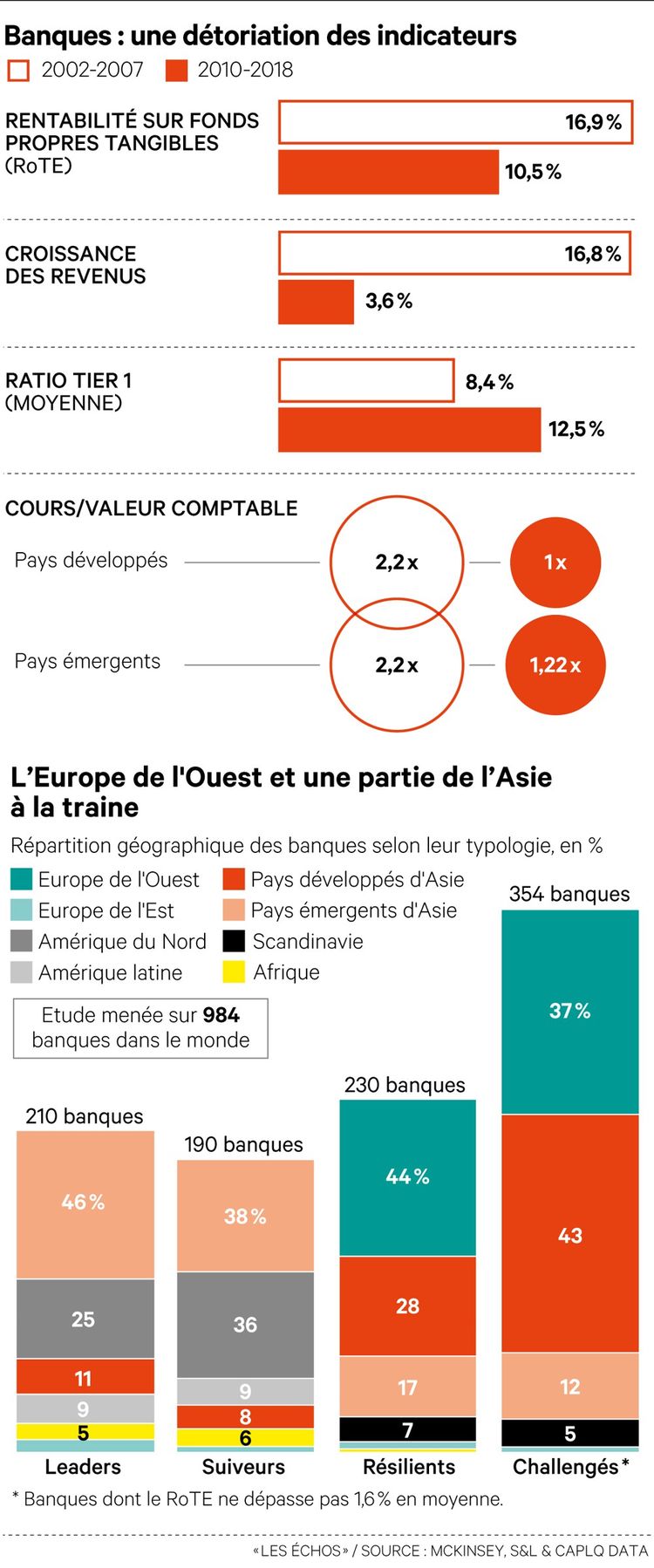

A 1,6 % de rentabilité

Ainsi, selon une étude que doit publier mardi le cabinet de conseil et portant sur 1.000 banques dans le monde, 35 % d'entre elles dégagent une rentabilité moyenne d'à peine 1,6 % (rentabilité sur fonds propres tangibles ou ROTE). Les meilleurs élèves (210 établissements) parviennent à faire dix fois mieux.

« On peut s'interroger sur l'utilité de certains établissements bancaires », soupire le dirigeant d'un grand établissement. Plus inquiétant encore, une écrasante majorité (80 %) des banques étudiées détruit de la valeur au lieu d'en créer : cela signifie que la rentabilité des fonds propres est inférieure au coût moyen de ces mêmes fonds propres.

Une stratégie coupée net

Depuis 2015, les banques de la zone euro composent avec un environnement de taux très faibles, voire négatifs, ce qui pèse sur les revenus. Les établissements ont su défendre leur chiffre d'affaires par les volumes, en prêtant massivement, surtout dans le nord de l'Europe. Mais cette stratégie serait coupée net en cas de retournement de conjoncture.

Une panne de croissance serait synonyme d'activité en berne ou de hausse en flèche des incidents de remboursement… qui ne peuvent que remonter, étant actuellement au plus bas. Or, mois après mois, le ciel s'obscurcit.

Le Fonds monétaire international a abaissé ses prévisions de croissance pour la quatrième fois cette année, ne prévoyant plus qu'une hausse de 3 % du PIB mondial, dans un contexte de tensions commerciales. De quoi faire trembler les économies les plus exportatrices, Allemagne en tête, et ses centaines de petites banques.

« Il faut choisir ses batailles »

Dans cet environnement, le travail de rationalisation est déjà bien entamé. Le secteur voit ses effectifs diminuer lentement mais sûrement. Entre 2008 et 2018, 600.000 emplois bancaires ont disparu dans les 28 pays de l'Union européenne. Des efforts de productivité qui ont permis aux banques des pays développés d'améliorer leur rentabilité depuis 2013, souligne McKinsey. Mais cette logique ne suffit plus.

« Au total, à peine 20 % des banques créent 100 % de la valeur ajoutée du secteur », remarque Sébastien Lacroix. « Les banques doivent désormais se concentrer sur leur coeur de métier, sachant que ce coeur de métier va fortement varier d'une banque à l'autre : il peut s'agir d'une focalisation en termes de segmentation de clientèle, de géographie ou même de métiers. Il faut choisir ses batailles », estime-t-il.

Et ne rester présent que sur les marchés où l'on peut faire partie des trois ou quatre principaux acteurs. Ainsi, HSBC pourrait décider de quitter le marché français de la banque de détail .

Le pire n'est pas certain…

En banque d'investissement, Société Générale et BNP Paribas tentent de se centrer sur leurs points forts, et toutes deux ont abandonné cette année leurs dernières activités de trading pour compte propre. A plus grande échelle, Deutsche Bank a aussi dû se résoudre à des choix déchirants , abandonnant ses ambitions dans les marchés action outre-Atlantique.

Reste que le pire n'est pas certain. La Banque centrale européenne a annoncé mi-septembre poursuivre sa politique ultra-accommodante : les banques restent ainsi généreusement perfusées en liquidités. Ce qui, selon les points de vue, donnera une chance aux « mauvais élèves » de rebondir ou les maintiendra artificiellement en vie.

Bagikan Berita Ini

0 Response to "Pourquoi une banque sur trois risque de disparaître - Les Échos"

Post a Comment