C'était l'un des projets d'introduction en Bourse les plus attendus, ces dernières années à Wall Street : WeWork, le géant américain du co-working, devait faire ce lundi ses premiers pas au Nasdaq. Une cotation qui s'annonçait spectaculaire il y a encore quelques semaines, lorsqu'il se murmurait que la firme pourrait atteindre une capitalisation boursière de 65 milliards de dollars. C'était avant qu'elle ne suspende brusquement l'opération , un fiasco qui pourrait aujourd'hui coûter sa place au patron Adam Neumann.

Lorsqu'elle dépose son prospectus d'introduction devant la SEC, mi-août, la décacorne valorisée 47 milliards de dollars affiche pourtant sa confiance et espère lever 3,5 milliards. Mais c'est tout le contraire qui se produit : médias et analystes américains montent au créneau, dénonçant tantôt le business model de la société, tantôt sa gouvernance.

Comment expliquer les fantasmes et la défiance que suscite la société ? Pour mieux appréhender la singularité de cette entreprise, la meilleure porte d'entrée reste les chiffres. Révolutionnaire pour les uns, vaste arnaque pour les autres : plongée dans les entrailles de WeWork, un géant qui ne laisse personne indifférent.

1) Une valorisation qui repose sur du vent ?

Dans le flot de critiques touchant WeWork, celle sur sa valorisation boursière (47 milliards) est la plus récurrente. « Tout analyste financier qui évaluerait cette boîte au-dessus de 10 milliards de dollars ment, est stupide, ou les deux », fustigeait mi-août l'universitaire et auteur de best-seller américain, Scott Galloway.

Pour appuyer leurs propos, les contempteurs de la start-up n'hésitent pas à brandir l'exemple d'International Workplace Group (IWG), une multinationale à l'activité similaire. Fait surprenant, WeWork bénéficie d'une valorisation plus de 10 fois supérieure à la capitalisation boursière d'IWG, entreprise rentable et au chiffre d'affaires deux fois supérieur en 2018.

Pourquoi un tel écart ? Un début de réponse tient dans la communication. Depuis ses débuts, WeWork fait tout pour se parer des atours d'une boîte de la « tech ». Un storytelling qui ne doit rien au hasard : les jeunes pousses du secteur bénéficient d'un calcul de valorisation bien plus généreux que leurs homologues.

VIDEO. WeWork : l'IPO qui inquiète

2) Un concept présenté comme innovant

Boîte tech ou non, WeWork juge sa solution révolutionnaire. Mais qu'en est-il vraiment ? Une anecdote, rapportée il y a quelques années par « Forbes », résume les origines du concept.

Adam Neumann visite en 2008 l'immeuble que vient d'acquérir une connaissance. Celui-ci prévoit d'en faire des bureaux et de louer chacun des cinq étages d'une surface de 5.000 mètres carrés pour un dollar par mois le mètre carré. Le jeune entrepreneur en quête de réussite lui soumet une idée : pourquoi ne pas fragmenter chaque étage en de plus petites surfaces au design travaillé, y proposer toute une gamme de produits et de services et faire payer le tout 1.000 dollars par mois ?

Adam Neumann a vu juste. En plein Brooklyn et juste après la crise de 2008, l'initiative séduit nombre d'indépendants en mal de locaux abordables et adaptés à leurs besoins. Les cinq étages sont vite remplis. L'entrepreneur, associé à son ami et architecte de formation Miguel McKelvey, ne tarde pas à lancer WeWork.

3) Le co-working, un marché en plein boom

Adam Neumann et Miguel McKelvey sont persuadés du potentiel immense de leur entreprise et estiment que le marché du co-working pourra atteindre 3.000 milliards de dollars pour 255 millions de membres potentiels.

Au sein des 280 villes dans lesquelles WeWork compte s'implanter dans les prochaines années, l'entreprise estime d'ailleurs que son taux de pénétration actuel n'est que de 0,2 %, soit un potentiel de croissance exceptionnel.

4) L'ombre tutélaire de Softbank

S'il y a une personne qui est convaincue du bien-fondé de cette approche, c'est Masayoshi Son, le patron du géant japonais Softbank. En l'espace de quatre ans, ce dernier a apporté près de 10 milliards de dollars au capital de WeWork , sur les 12,8 qu'a réussi à lever la start-up new-yorkaise.

Grâce à l'apport d'autres investisseurs et au recours à la dette, WeWork s'est imposée comme l'une des start-up ayant levé le plus de capitaux ces dernières années.

5) Une montée en puissance spectaculaire…

Cette manne financière a permis au groupe de se développer à une vitesse folle. D'abord cantonné aux grandes villes américaines comme New-York et San Francisco, WeWork s'internationalise à partir de 2014 avec l'ouverture d'un site à Londres, puis à Tel-Aviv et Shanghai. Son empire s'est depuis considérablement élargi et, grâce aux économies d'échelle, WeWork a réussi à diviser par deux sa dépense moyenne pour un poste de travail.

6)… mais très gourmande en cash

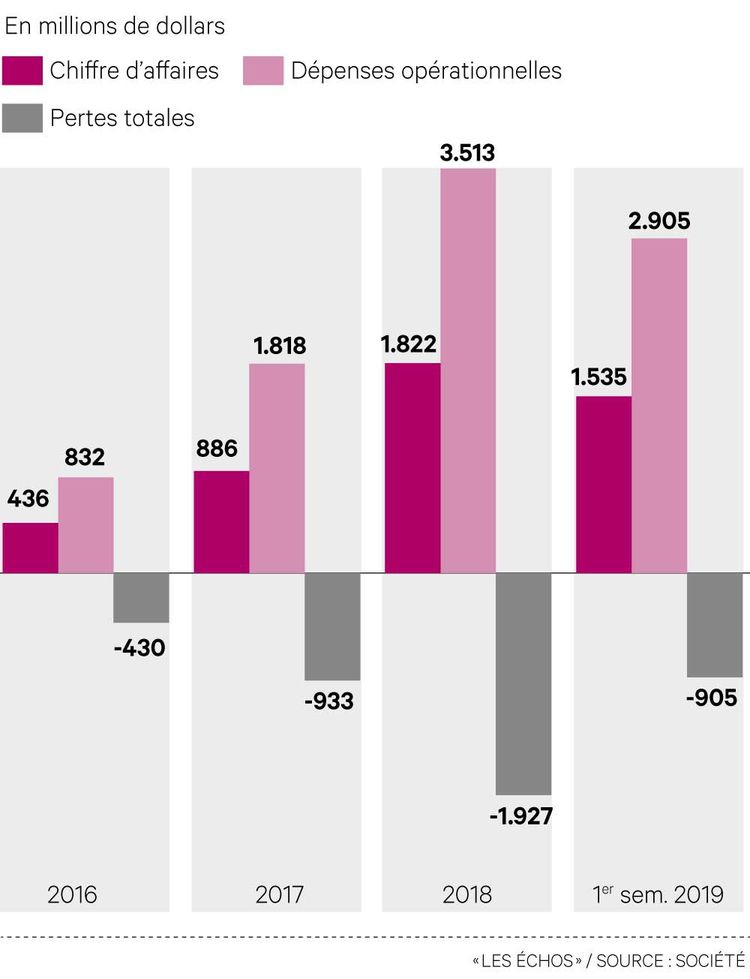

Mais cette stratégie d'hypercroissance a un coût. Louer des locaux dont la société n'est pas propriétaire, afin de les réaménager et les sous-louer, implique de brûler un cash considérable. En dix ans, WeWork n'a pas réussi à dégager le moindre bénéfice, malgré un chiffre d'affaires en hausse.

Et pour cause, selon l'entreprise elle-même : il lui faut 16 mois entre le moment où elle signe le contrat de bail pour un site et celui où elle commencera à engranger des revenus réguliers pour ce même site. Selon le « Wall Street Journal », WeWork devra encore lever près de 20 milliards de dollars pour soutenir la croissance de son empire d'ici à 2026, date à laquelle l'entreprise envisage la rentabilité.

7) Les engagements auprès des bailleurs, la bombe à retardement ?

Cette charge locative auprès des bailleurs est la principale inquiétude qui pèse sur le business model de l'entreprise. Les obligations totales de WeWork placées auprès de ses différents bailleurs s'élèvent à 47 milliards de dollars, dont 41,1 milliards ne sont pas garantis.

Surmontable en période de croissance économique, où l'entreprise peut espérer que les taux d'occupation restent suffisamment élevés pour couvrir ses échéances, cette équation se révèle beaucoup plus difficile à résoudre lors d'un ralentissement de l'économie. Dans la tempête, WeWork n'aura pas, comme d'autres entreprises, le luxe de pouvoir réduire ses charges à la portion congrue. Difficile à entendre pour les marchés.

8) Se diversifier pour rassurer

Pour rassurer les investisseurs et ne pas s'appuyer que sur l'acquisition (coûteuse) de nouveaux membres, WeWork s'échine depuis quelques mois à diversifier ses activités.

Son pôle « autre revenus », en forte croissance, s'appuie notamment sur le développement de Powered By We, un service d'aménagements de bureaux à la sauce WeWork, proposé à des entreprises déjà propriétaires de leurs locaux.

Outre sa diversification, WeWork s'appuie aussi de plus en plus sur des membres « grands comptes ».

Les contrats de sous-location passés avec les grandes entreprises, généralement sur une durée plus longue et pour une surface plus importante, sont par essence moins fragiles qu'avec les entrepreneurs. Une donnée importante si la conjoncture économique venait à s'aggraver .

9) Une gouvernance qui pose toujours question

Restent les critiques sur la gouvernance de l'entreprise et le poids prépondérant d'Adam Neumann. Par le biais d'actions à droits de vote multiple, le cofondateur de WeWork est quasiment intouchable au conseil d'administration de l'entreprise. Cette gouvernance sans partage constitue l'une des principales raisons de la fronde des investisseurs et de certains analystes, qui a plombé la potentielle capitalisation boursière de WeWork fin août.

Neumann s'est depuis engagé à réduire partiellement son contrôle sur l'entreprise, à donner la possibilité au conseil d'administration de le révoquer, ainsi qu'à limiter à 10 % de sa participation les cessions dans les deux prochaines années. Mais cette dernière carte abattue n'a pas suffi à rassurer les investisseurs. Et son mécène Softbank chercherait désormais à l'évincer .

https://www.lesechos.fr/industrie-services/immobilier-btp/wework-pourquoi-wall-street-nachete-pas-encore-la-belle-histoire-1133867Bagikan Berita Ini

0 Response to "WeWork : pourquoi Wall Street n'achète pas (encore) la belle histoire - Les Échos"

Post a Comment